안녕하세요,

한양세무회계 사무소 조규섭 팀장입니다.

어느새 2024년이 다 가고,

2025년이 되었습니다.

ㅠㅠ

시간이 너무 빨라요.

2025년 1월은

2024년 2기 확정 부가세 신고가 있는 달입니다.

부가가치세는 예정신고와 확정신고로

나뉘는거 아시죠?

확정신고는,

일반과세자 모두가 해야되는 신고입니다.

법인사업자, 개인 일반사업자가 신고/납부해야 하는 신고로

(1기 확정) 정기신고·납부기간 : 7.1. ~ 7.25.

(2기 확정) 정기신고·납부기간 : 1.1. ~ 1.25.

로 나뉘어집니다.

2025년 1월은

부가가치세 2기 확정신고를 해야하는 달입니다.

2024년 하반기 또는 4분기의

사업실적에 따라

부가가치세를 납부해야 합니다.

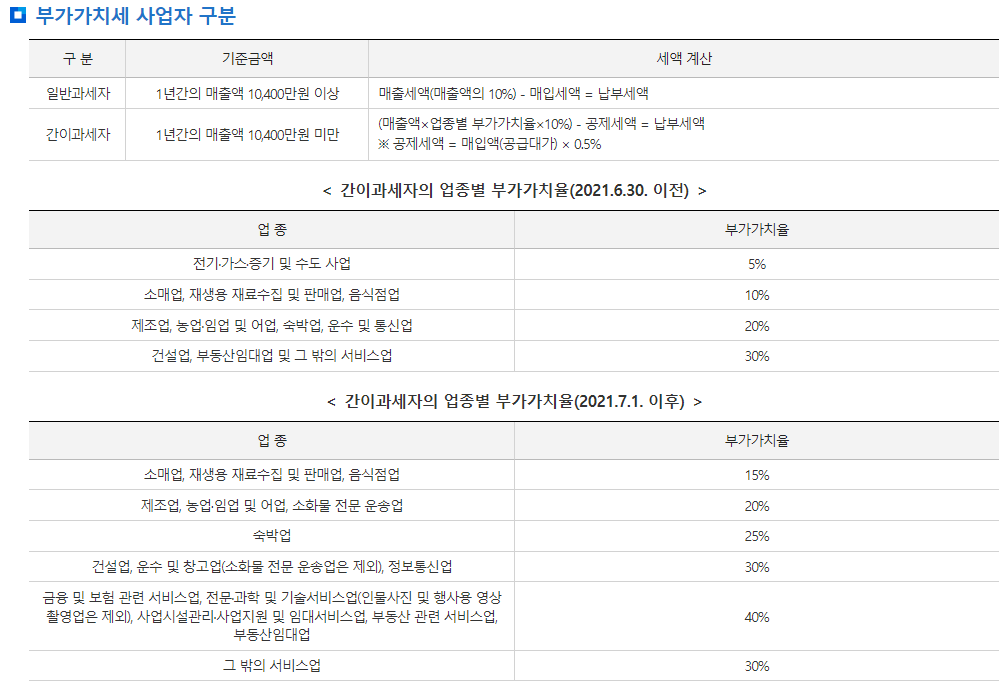

부가가치세 = 매출세액 - 매입세액

부가가치세란

상품(재화)의 거래나 서비스(용역)의 제공과정에서 얻어지는

부가가치(이윤)에 대하여 과세하는 세금이며,

사업자가 납부하는 부가가치세는 매출세액에서 매입세액을 차감하여 계산합니다.

가가치세는 물건값에 포함되어 있기 때문에

실제로는 최종소비자가 부담하는 것이며,

사업자는 최종소비자가 부담한

부가가치세를 세무서에 납부하는 것입니다.

그러므로 부가가치세 과세대상 사업자는

상품을 판매하거나 서비스를 제공할 때

거래금액에 일정금액의 부가가치세를

징수하여 납부해야 합니다.

예정신고는,

일반과세자 중 법인사업자만 신고하게 되어 있습니다.

다만, 개인 일반사업자나, 소규모 법인사업자가

조기환급이 발생한 경우에 예정신고가 가능합니다.

소규모 법인사업자란 직전기 매출금액이 1억 5천만원 미만인 자를 말하죠.

(1기 예정) 정기신고·납부기간 : 4.1. ~ 4.25.

(2기 예정) 정기신고·납부기간 : 10.1. ~ 10.25.

로 나뉘어집니다.

본 신고기간을 지나서 신고/납부할 경우,

미신고 가산세가 발생하니,

꼭꼭 신고할 수 있도록 준비하시기 바랍니다!

근데 왜 25일까지일까요? 그냥 말일자로 하면 안되나..

부가가치세 예정고지란?

개인사업자 또는 소규모 법인 납세자는

편의를 위해 예정신고를 생략하고 세무서장이 납부 세액을 고지합니다.

이 때 고지되는 세액은 사업자의 직전 과세기간 납부세액의 50%입니다.

① 예정신고 대상자를 제외한 개인 일반과세자

② 직전 과세기간 공급가액이 1억 5천만 원 미만인 법인사업자

예정고지 납부세액이 50만원 미만이라면 별도록 조지 하지 않습니다.

예정고지세액이 부담되요 ㅠㅠ

예정고지세액은 꼭 납부를 해야 합니다.

역시, 예정고지 세액을 납부하지 않으면 미납 세액의 3%가 가산세로 부과됩니다.

하지만, 아래의 경우에 해당하면 예정신고를 통해 납세 부담을 줄일 수 있습니다.

① 예정신고 기간의 공급가액이 직전 과세기간 공급가액의 1/3미만인 경우

② 시설 투자 등의 사유로 지출이 많아서 조기환급을 받고자 하는 경우

세금고민, 함께 나누세요

세금은 항상 고민하는 만큼 절세할 수 있습니다.

한양세무회계사무소는 항상 열려 있습니다.

언제든 편하게 고민을 털어놓을 수 있는

그런 세금 파트너이기 때문에,

부담없이 연락주세요 ㅎㅎ

언제나 에너지 넘치게 세상 모든 세금 걱정을 함께 하는

한양세무회계사무소가 되겠습니다.

더욱 더 화이팅!!

연락하실 곳

TEL : 055-603-3007

PHONE : 010-3020-4815

'세금이야기 > 부가가치세' 카테고리의 다른 글

| 2024년 2기 확정 부가세 신고 필요자료 _ 한양세무회계사무소 [ 창원세무사 / 김해세무사 ] (3) | 2025.01.02 |

|---|---|

| 적격증빙자료의 종류를 알아봅시다 _ 한양세무회계 [ 창원세무사 / 김해세무사 ] (0) | 2024.12.27 |

| 자료상과의 거래, 내 사업을 무너뜨릴 수 있습니다 _ 한양세무회계사무소 [ 창원세무사 / 김해세무사 ] (1) | 2024.12.12 |

| 부가가치세 절세전략(대손세액공제 제도)_한양세무회계사무소 [창원세무사 / 김해세무사] (1) | 2024.11.19 |

| 부가가치세 매입자발행세금계산서 제도_한양세무회계사무소 [창원세무사 / 김해세무사] (2) | 2024.11.17 |

댓글