안녕하세요, 한양세무회계사무소 조규섭 사무장입니다.

최근 법인세 충격에 나라살림 적자가 103조가 넘어섰다는 뉴스가 있었는데요,

법인세 감소폭이 -16조에 달해서 국세수입이 확 줄었다는 이야기입니다.

'법인세 충격'에 휘청이는 재정…상반기 나라살림 적자 103조원 | 연합뉴스

(세종=연합뉴스) 박재현 기자 = 법인세 수입 감소와 정부 지출 증가의 영향으로 6월까지 나라살림 적자 폭이 100조원을 넘어선 것으로 나타났다...

www.yna.co.kr

2023년에 법인세법 개정을 통해서,

각 구간별 법인세율이 1%씩 줄어들었는데요. 아마 이 효과가 직접적으로 영향을 미치는 것으로 보입니다.

[창원세무사/마산세무사] 2023년 종합소득세/법인세율 속산표 안내_한양세무회계사무소

안녕하세요, 한양세무회계사무소입니다. 이제 완연히 더워진 아침과 오후를 보내고 있습니다. 하지만 아직 저녁은 쌀쌀하니 일교차에 건강유의하시길 바랍니다. 2023년부터 소득세와, 법인세 과

influs.tistory.com

법인세가 16조원이나 줄었지만, 소득세, 부가세는 거기에 비해 1/3도 늘어나지 않아 재정당국의 시름이 깊어지고 있습니다.

소득세는 크게 근로/사업소득이나 양도소득을 생각할 수 있는데, 현재 부동산 경기도 좋지 않아 양도소득세 수입 역시 줄었거든요.

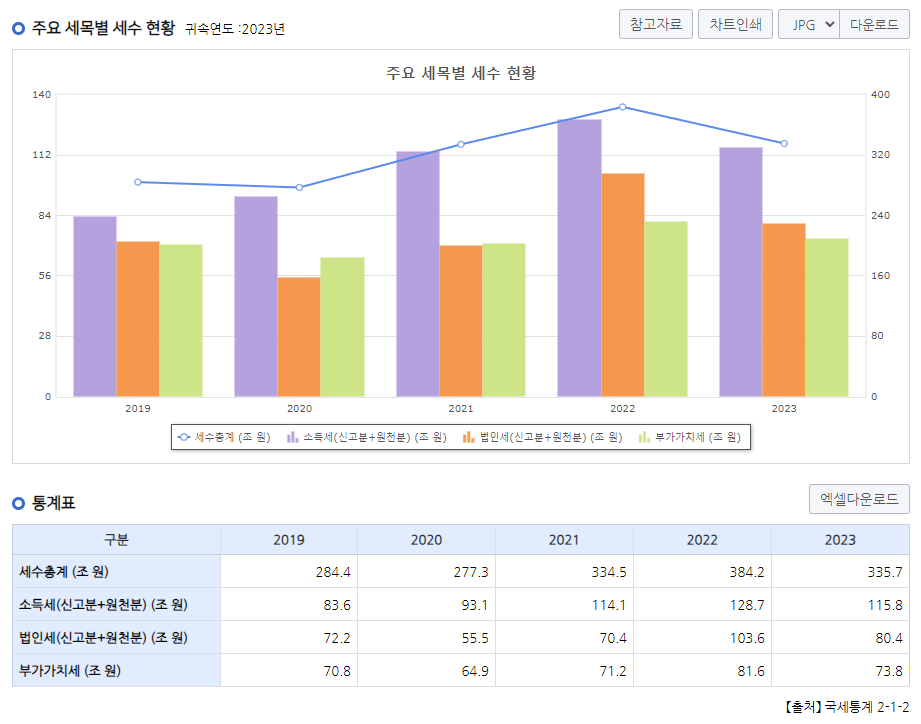

국세통계포털에 따르면,

소득세가 가장 높은 세수를 차지하고, 그 다음이 법인세입니다.

2022년에 비해 2023년 법인세 감소율이 눈에 띄는데요, 2024년에는 그보다 더 줄어드는 것으로 나타난거죠.

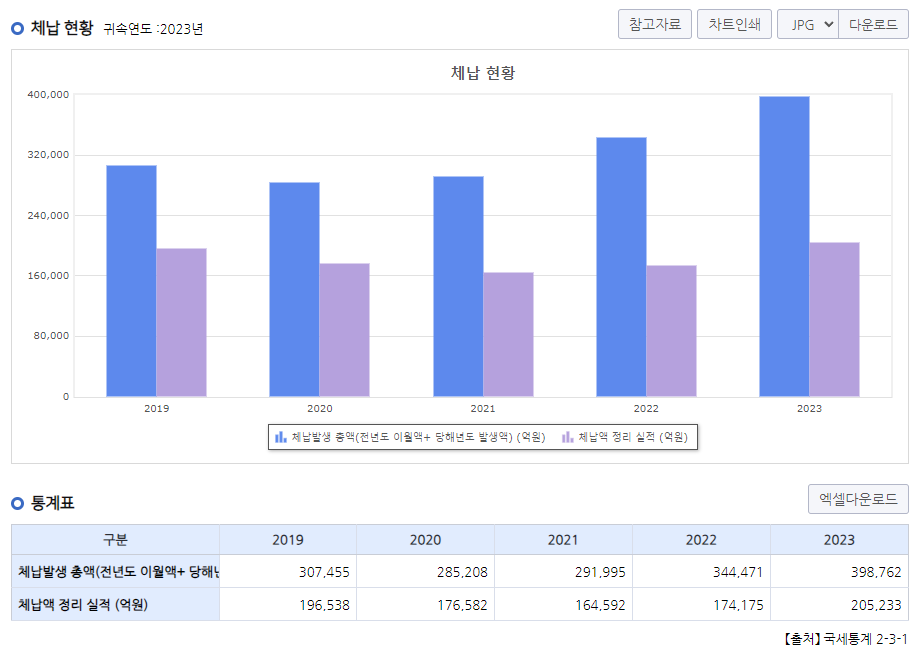

거기다가 체납까지 늘어나고 있습니다.

세입이 녹록치 않다는 것이 통계로 나타나고 있는데요.

법인세에 관련해서 주저리 주저리 해보고자 합니다.

법인세 이야기

법인세는 말그대로 자연인이 아닌 '법인'에 대한 소득세를 말하는데요,

국가기록원에 따르면,

우리나라는 1949년 최초로 제정.공포한 법인세법을 바탕으로 법인세에 대한 역사가 시작되는 것으로 알려져 있습니다.

우리나라 정부가 1949년 최초로 제정․공포한「법인세법」에 따르면, 납세의무자는 국내의 본점 또는 주사무소를 둔 법인이나 국내에 자산 또는 사업을 가진 법인이 된다. 각 사업연도의 소득과 청산소득에 대해 35%의 세율로 법인세를 부과하되, 금융조합 등 특별법인에 대해서는 20%의 낮은 세율로 과세하고, 상공회의소, 수리조합 등 공공단체에 대해서는 법인세를 부과하지 않았고, 종전의 자본이자세와 이익배당세는 폐지하였다. 1951년부터 전시세제인「조세임시증징법」과「조세특례법」에 따라 세율을 단순비례세율에서 5단계 초과누진세율로 전환하고 세율은 최저 25%에서 최고 45%로 하였다. 그러나 1954년 전시세제가 평시세제로 전환되면서 법인세율도 일반법인 35%, 특별법인 30%의 비례세율로 환원되었다. 정부는 1961년부터 기업공개를 유도하기 위해 공개법인과 비영리법인은 17%, 비공개법인은 22%의 세율을 적용하였다.

1961년 말 제1차경제개발계획이 시행되면서 국세 및지방세 체계에 대한 정비가 대대적으로 이루어지고 법인세도 개정되었다. 일반법인과 비영리법인 구분없이 20%의 세율이 적용되었고, 공모 증자법인에 대해서는 5년간 10%의 세율을 적용하였다. 1963년에 다시 2단계 초과누진세율을 시행하였다. 1967년 법인세의 대폭 개정이 이루어졌다. 이 개정에 따라 세율구조는 3단계로 구분되고 일반법인과 공개법인간에 차등을 두었으며, 법령에 의한 준비금, 퇴직급여충당금, 대손충당금 등의 손금산입제도와 투자세액공제제도를 신설하고 공개법인에 대해서 다른 우대조치 등도 강구하였다. 1969년부터 녹색신고제도를 법제화하여 녹색신고법인에 대해 각종 혜택을 부여하여 성실신고와 자진납세 기반을 조정하고자 하였다. 그 이후에도 성실신고에 대해 각종 유인을 제공하는 제도 개편을 시도하였다. 정부는 1970년대에는 주식의 대중화, 경기조절, 수출지원, 중소기업보호, 해외진출 각종 정책의 유인으로 법인세를 활용하였다.

1979년 말 신고납부제도의 도입으로 성실신고법인제도가 폐지되고 녹색신고제도도 1981년 폐지되었다. 1982년 법인간 공평부담을 위해 조세감면축소가 이루어지고 법인세법에 규정되어 있는 각종 조세지원에 관한 규정이「조세감면규제법」으로 흡수되었고, 이전까지 전액 비과세하던 공공법인에 대해서도 5%의 법인세를 과세하였다. 1983년에는 법인세율이 대폭 인하하되 비상장 큰 법인에 대해서 고율의 법인세를 과세하도록 법인세법이 개정되었다. 1985년에는 그 동안 사내유보를 억제하던 지상배당세액제도를 폐지하여 자기자본의 증대를 통한 기업의 재무구조 개선을 지원하였다. 1980년대 이와 같은 변화에서 가장 중요한 변화는 신고납부제도의 도입과 각종 조세감면제도의 정비이었다.

1990년대에 접어들어, 일반법인, 비상장법인, 비영리법인으로 구분되어 적용되던 법인세율을 하나로 통합하고 낮은 법인세율이 적용되는 과세표준계급을 8천만 원에서 1억 원으로 높이고 법인세율을 1억 원 이하 20%, 1억 원 초과 34%로 인상하였으나, 방위세의 폐지로 실질적인 부담은 도리어 줄어들었다. 1993년에는 세율이 각 계급별로 2% 포인트 인하되었으며, 1994년에는 다시 과세표준 1억 원 초과의 경우 2% 포인트 인하로 법인세율이 30%로 낮아졌다.1990년대는 경제의 개방에 따라 기업의 경쟁력을 높이기 위해 법인세율은 점차로 인하되었다.

출처 : 행정안전부 국가기록원

법인이라는게, 근대적 개념이고 사람들이 모여서 회사를 설립하면서 독립적인 경제주체가 필요함에 따라 만든 추상적인 개념이라 고도의 경제적 개념으로써 기능하는 것이지 실체가 있는 것은 아닙니다.

The roots of a corporate tax_Abstract

This chapter discusses the roots of the corporate income tax, which can be found in the 19th century. The early taxation of corporations — generally through capital stock taxes, dividend taxes, or similar devices applied to members of particular industries — was neither a punishment nor a price for the special privileges of corporate status. Rather, entity-level taxation developed as an aid to other forms of taxation and as a reflection of the difficulties the corporation posed for these taxes. The state property tax, for example, dealt with the introduction of intangible forms of property and the spread of property beyond local or even state borders by taxing at the entity level to ensure that the tax revenues did not escape the jurisdiction. Similarly, entity-level taxation served as a collection mechanism for dividends paid to shareholders when an income tax was adopted during the Civil War and Reconstruction. In both cases, these early taxes were targeted against members of specific industries rather than corporations per se. Nevertheless, the selection of these particular industries for special taxation was often a reflection of the dominance of the corporate form among their members. In this sense, these taxes were the precursors to the modern corporate income tax.

- steven a. bank

자세히 확인 할수는 없지만..

대략적으로 19세기에 산업세(Industry tax)에서 파생되어 법인세(Corporation income tax)가 형성되었다는 식의 이야기를 확인할 수 있었습니다. 이게 미국한정이기도 한것 같지만 법인세는 어쨌든 창문세, 수염세 처럼 황당하고도 중세적인 세금들에 비하면 1800년대 부터 시작한 아주 근대적인 세금이라는 거죠.

법인세율은 왜 20%대일까?

법인세는 대체적으로 10~20% 구간을 지닙니다. 전 세계적으로 작은 국가들이 다국적 기업과 외국 기업의 투자를 유치하기 위해 법인세율을 낮추는 경향이 있어서, 국내 소득세와는 달리 법인세율은 현격하게 높일수가 없는 상황입니다.

국제적으로 의식하고 경쟁해야하는 세금이 법인세라는 말이죠.

2023년 기준으로 바베이도스라는 국가는 법인세율이 5.5%라니 말다했죠.

우리나라는 법인세를 각사업연도 소득과 청산소득, 양도소득, 미환류소득 등으로 구분해서 각각의 세율을 정해서 납세하도록 규정하고 있습니다.

미국의 경우, 연방정부에서 부과하는 법인세 이외에 주정부에서 부과하는 법인세도 존재합니다.

현행 연방 법인세율은 21%로 과세표준 금액과 관계없이 일괄 적용되며, 주 법인세율은 주마다 상이합니다.

텍사스, 워싱턴, 네바다, 오하이오, 와이오밍, 사우스다코다 등 6개 주는 주 법인세가 없습니다.

이를 제외한 44개 주와 워싱턴 D.C.의 주 법인세율은 2.5~11.5%로 다양합니다.

다시말해서 미국에서 사업을 하는게 세금 부담이 더 커질 수도 있다는 걸 의미합니다.

다른 나라들에 대한 법인세율은 요기를 참조하시면 됩니다.

세계 각국의 법인세율 < World < 법제동향 < 동향 보고서 | 세계법제정보센터

세계 각국의 주요 법률, 법제동향 등 법령정보를 수집·가공하여 국가·지역·기구별로 제공.

world.moleg.go.kr

법인세.. 세수 부족이라는 기사를 보고 주저리 주저리 해봤습니다. ㅎㅎ

하반기는 역시 한번씩 여유가 있어서 이렇게 쓸데없는 소리도 하고 있습니다.

한양세무회계사무소는 항상 열려 있습니다.

언제든 편하게 고민을 털어놓을 수 있는 그런 세금 파트너이기 때문에, 부담없이 연락주세요 ㅎㅎ

언제나 에너지 넘치게 세상 모든 세금 걱정을 함께 하는 한양세무회계사무소가 되겠습니다.

더욱 더 화이팅!!

연락하실 곳

사무실 : 055-292-7760

김상옥 세무사 : 010-2590-7760

조규섭 사무장 : 010-3020-4815

'세금이야기 > 법인세' 카테고리의 다른 글

| [EVENT] 법인설립 시 설립비용을 지원해드립니다!_한양세무회계사무소 [창원세무사/김해세무사] (5) | 2024.10.15 |

|---|---|

| 임원 퇴직금 어떻게 주시나요?_한양세무회계사무소 [창원세무사/마산세무사] (0) | 2024.08.23 |

| [창원세무사/마산세무사] 통합고용세액공제와 고용증대세액공제와의 관계_한양세무회계사무소 (0) | 2024.06.19 |

| [창원세무사/마산세무사] 적격증빙자료의 종류_한양세무회계사무소 (1) | 2024.05.30 |

| [창원세무사/마산세무사] 통합투자세액공제 톺아보기_한양세무회계사무소 (1) | 2024.03.10 |

댓글