반응형

안녕하세요, 한양세무회계사무소입니다.

부동산은 온 국민의 관심사입니다.

국세청 부동산납세과에서는 양도소득세에 대하여 월별로 국민들이 자주 묻는 양도소득세 관련 질의에 대해서 쉽게 풀어주는 간행물 시리즈를 기획했는데요,

상당히 유용한 자료라서 이를 공유하기 위해 포스팅을 합니다.

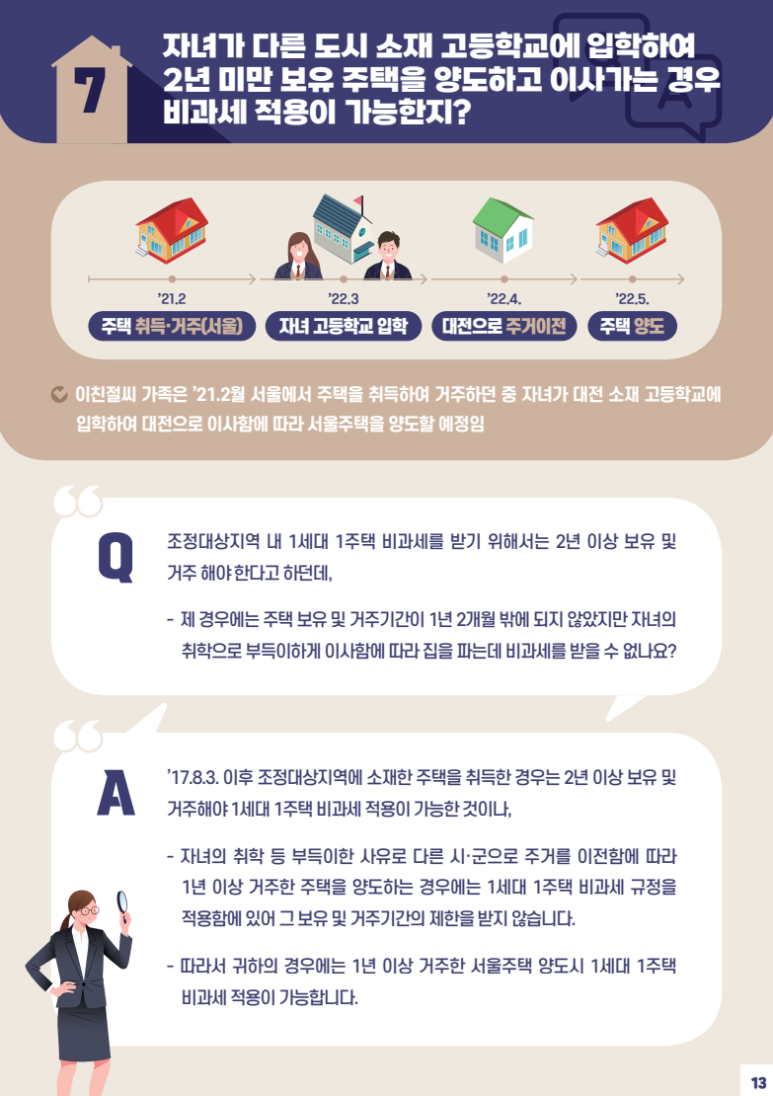

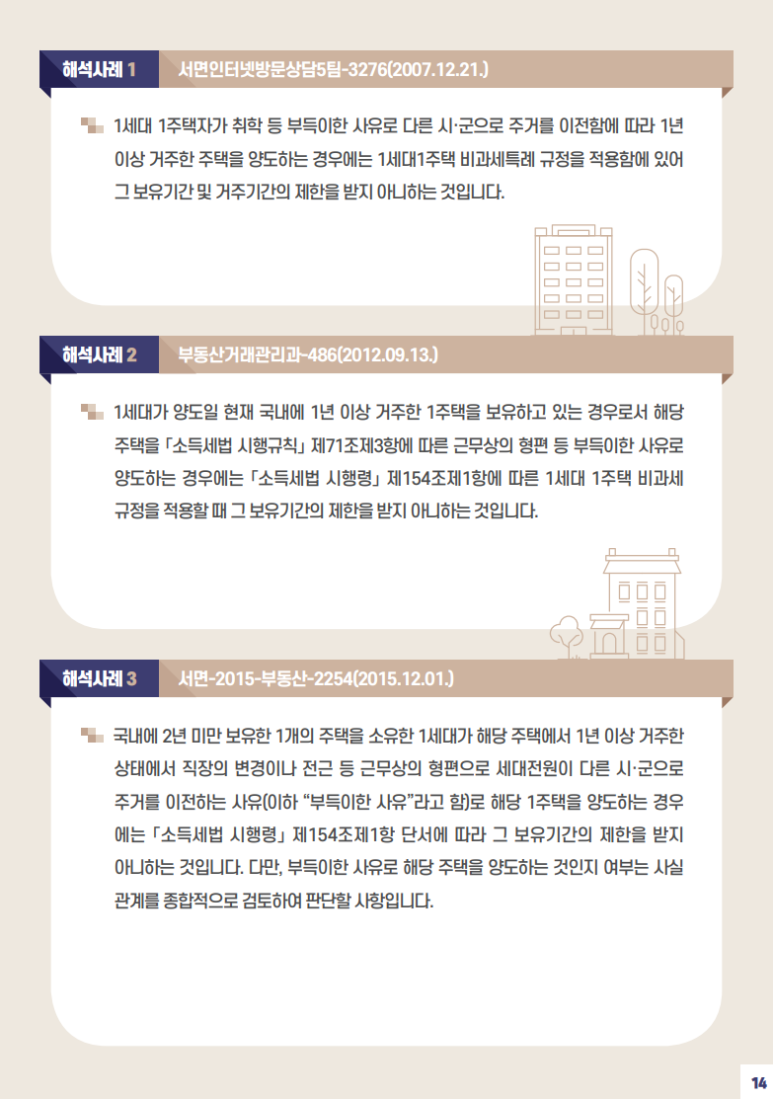

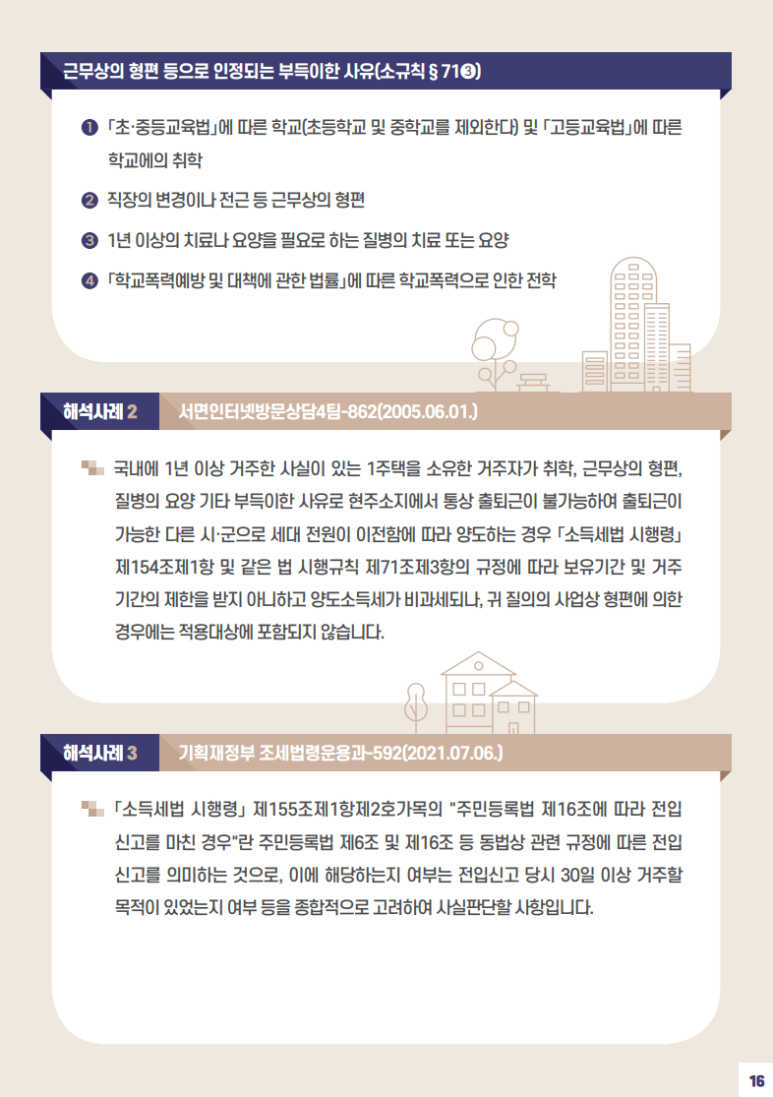

자녀의 취학 등 부득이한 사유로 다른 시·군으로 주거를 이전함에 따라 1년 이상 거주한 주택을 양도하는 경우에는 1세대 1주택 비과세 규정을 적용함에 있어 그 보유 및 거주기간의 제한을 받지 않습니다

1세대가 양도일 현재 국내에 1년 이상 거주한 1주택을 보유하고 있는 경우로서 해당 주택을 「소득세법 시행규칙」 제71조제3항에 따른 근무상의 형편 등 부득이한 사유로 양도하는 경우에는 「소득세법 시행령」 제154조제1항에 따른 1세대 1주택 비과세 규정을 적용할 때 그 보유기간의 제한을 받지 아니하는 것입니다.

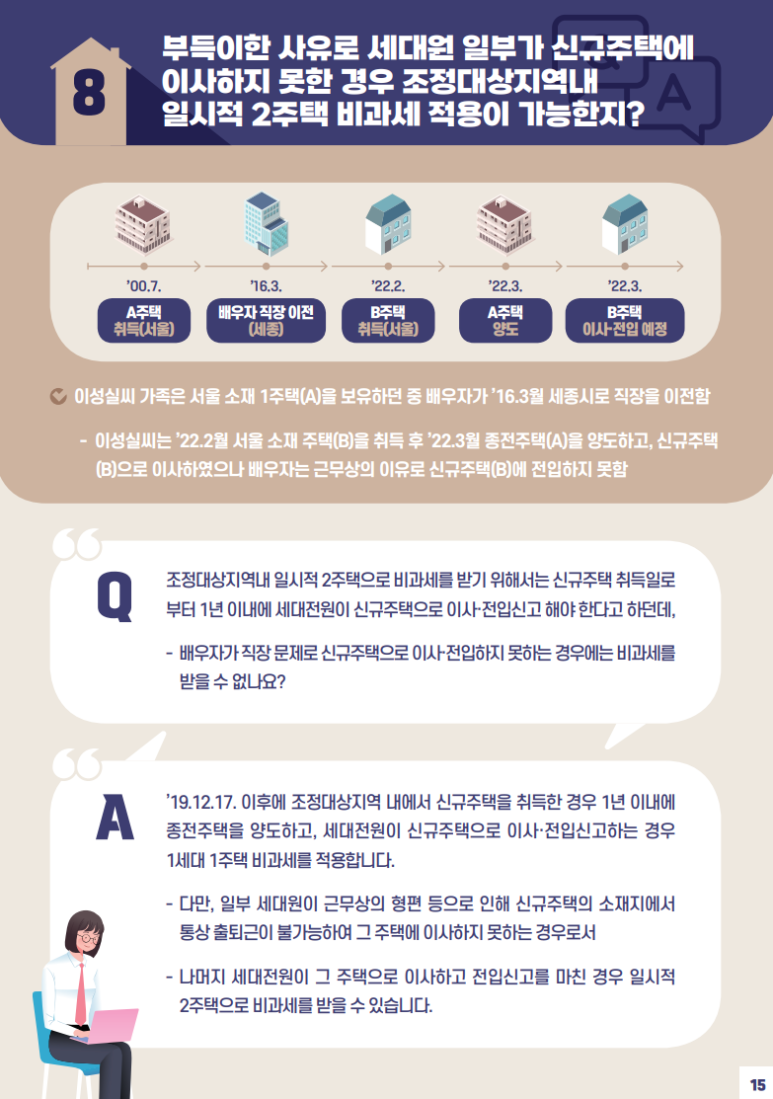

그렇다면, 부득이한 사유로 세대원 일부가 이사하지 못하면 비과세 적용이 가능할까요?

일부 세대원이 근무상의 형편 등으로 인해 신규주택의 소재지에서 통상 출퇴근이 불가능하여 그 주택에 이사하지 못하는 경우로서 나머지 세대전원이 그 주택으로 이사하고 전입신고를 마친 경우 일시적 2주택으로 비과세를 받을 수 있습니다.

반응형

댓글