주택임대소득 주택의 수 계산하기_한양세무회계 [창원세무사 추천 / 김해세무사 추천 / 부동산 세무사 추천]

안녕하십니까,

한양세무회계 팀장

조규섭입니다.

부동산 임대업을 영위하시면,

가끔 주택의 수를

어떻게 산정해야 하는지

부가가치세는 과세되는

사업용건물인지

고민이 필요합니다.

주택의 수와

비과세, 부가세/종소세 등에 대해서

알아보겠습니다.

주택의 정의 및 주택 수 계산

1. 주택의 정의

주택이란 상시 주거용(사업을 위한 주거용 제외)으로

사용하는 건물로, 주택 부수 토지를 포함합니다.

주택 부수 토지: 주택에 딸린 토지로서 다음 중 넓은 면적 이내의 토지

- 건물의 연면적(지하층 면적, 주차용 지상층 면적 등 제외)

- 건물이 정착된 면적에 5배(도시지역 밖은 10배)를 곱한 면적

2. 부가가치세가 과세되는 사업용 건물이 포함된 경우

주택과 사업용 건물이 함께 있는 경우 다음과 같이 구분합니다

| 구분 | 계산방법 |

| 주택 면적 > 사업용 건물 면적 | 전체를 주택으로 간주 |

| 주택 면적 ≤ 사업용 건물 면적 | 주택 부분만 주택으로 간주 해당 주택 부수 토지 면적 = 총 토지 면적 × (주택 부분 면적 / 총 건물 면적) |

3. 주택 수의 계산

| 구분 | 계산 방법 |

| 다가구주택 | 1개 주택으로 보되, 구분 등기 시 각각 1개의 주택으로 계산 |

| 공동소유 | 지분이 가장 큰 자의 소유로 계산 ① 공동소유의 주택은 지분이 가장 큰 자의 소유로 계산 - 다만, 해당 주택에서 발생하는 임대수입금액이 연간 6백만원* 이상 또는 고가주택의 30% 초과 지분 소유할 경우 소수지분자의 주택수에도 가산 * 주택의 총 임대수입금액 × 지분율 ② 지분이 가장 큰 자가 2인 이상인 경우에는 각각의 소유로 계산 ③ 지분이 가장 큰 자가 2인 이상인 경우로서 그들이 합의하여 그들 중 1인을 당해 주택의 임대수입의 귀속자로 정한 경우에는 그의 소유로 계산 |

| 전대·전전세 | 임차 또는 전세 받은 주택을 전대 시, 원 소유자와 임차인의 주택으로 각각 계산 |

| 부부 공동소유 | 부부 각각 소유한 경우 합산 (단, 동일 주택이 중복 가산된 경우 지분이 큰 자의 소유로 봄) |

주택임대소득 및 과세기준

1. 주택임대소득의 과세 여부

주택 임대소득은 부동산업에서 발생하는 사업소득에 해당합니다.

다만, 일부 조건에서는 비과세 적용됩니다.

- 비과세 조건

- 1주택 소유자의 주택임대소득 (단, 기준시가 12억원 초과 및 국외소재 1주택 소유자는 과세)

- 2014~2018년 귀속분의 연간 총수입금액 2,000만원 이하

- 과세 대상

- 주택 2채 이상 보유자가 임대소득을 얻는 경우

- 주택 1채라도 기준시가 12억원 초과 시

2. 주택임대업 업종 분류

| 업종코드 | 세분류 | 세세분류 |

| 701101 | 부동산 임대업 | 주거용 건물 임대업(고가주택) |

| 701102 | 부동산 임대업 | 주거용 건물 임대업(일반주택) |

| 701103 | 부동산 임대업 | 주거용 건물 임대업(장기임대공동·단독주택) |

| 701104 | 부동산 임대업 | 주거용 건물 임대업(장기임대 다가구주택) |

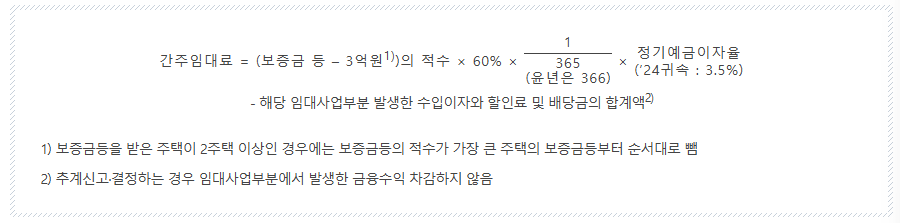

3. 보증금 등에 대한 간주임대료

- 보증금이 3억원을 초과하는 경우 간주임대료 과세

- 소형주택 특례: 1호당 40㎡ 이하, 기준시가 2억원 이하인 주택(2026년 12월 31일까지 주택 수에서 제외)

간주임대료 계산식

주택임대소득 신고 및 총수입금액 계산

1. 총수입금액

주택임대소득의 총수입금액 = 월세 + 보증금 등에 대한 간주임대료

선세금(先貰金)에 대한 수입금액 계산:

총수입금액 = 선세금 × (해당연도 임대기간 월수 / 계약기간 월수)

2. 귀속 연도 결정

| 구분 | 귀속 시기 |

| 지급일이 정해진 경우 | 해당 지급일 |

| 지급일이 정해지지 않은 경우 | 실제 지급받은 날 |

분리과세

1. 선택적 분리과세

주택임대소득 총수입금액의 합계액이

2천만원 이하인 경우

종합과세와 분리과세 중

선택이 가능합니다.

(주택임대소득 + 종합과세대상 다른 소득) × 누진세율(6~45%)

주택임대소득 × 14% + 종합과세대상 다른 소득 × 누진세율(6~45%)

| 구분 | 등록임대주택 | 미등록임대주택 |

| 수입금액 | 월세+간주임대료 | 월세+간주임대료 |

| 필요경비 | 수입금액×60% | 수입금액×50% |

| 소득금액(과세표준) | 수입금액 - 필요경비 - 공제금액(4백만원)2) | 수입금액 - 필요경비 - 공제금액(2백만원)2) |

| 산출세액 | 과세표준 × 세율(14%) | 과세표준 × 세율(14%) |

| 세액감면3) | 단기(4년) 30%(20%), 장기4)(8·10년) 75%(50%) | - |

| 결정세액 | 산출세액 - 세액감면 | 산출세액 - 세액감면 |

1)등록임대주택 : 지자체와 세무서에 모두 등록하고 임대료의 증가율이 5%를 초과하지 않아야 함

2)공제금액 : 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인 경우 4백만원(등록) 또는 2백만원(미등록) 공제

3)세액감면 : 국민주택규모 주택으로 「조세특례제한법」 제96조의 요건을 충족하여야 함

4)(’20.8.18.) 「민간임대주택에 관한 특별법」 개정으로 단기임대 및 아파트 장기임대 폐지, 10년 장기임대 신설

2. 분리과세 소득 과세표준 계산

분리과세 선택시 계산방식은 다음과 같습니다.

과세표준 = 수입금액 - 필요경비(50%*) - 공제금액(2백만원**)

*등록임대주택은 60%

**등록임대주택은 4백만원

세금고민, 함께 나누세요

세금은 항상 고민하는 만큼 절세할 수 있습니다.

한양세무회계는 항상 열려 있습니다.

언제든 편하게 고민을 털어놓을 수 있는

그런 세금 파트너이기 때문에,

부담없이 연락주세요 ㅎㅎ

언제나 에너지 넘치게 세상

모든 세금 걱정을 함께 하는

한양세무회계사무소가 되겠습니다.

더욱 더 화이팅!!

연락하실 곳

TEL : 055-603-3007

PHONE : 010-3020-4815